El dinero no solo son monedas y billetes.

Introducción

El sistema bancario mexicano se compone por las instituciones de crédito (banca múltiple y bancos de desarrollo), fideicomisos públicos constituidos por el gobierno federal para el fomento económico que realicen actividades financieras y los organismos auto regulatorios bancarios (hasta el momento solo la Asociación de Bancos de México).

El Banco de México tiene como finalidad proveer a la economía del país de moneda nacional, para lo cual, su objetivo prioritario es procurar la estabilidad del poder adquisitivo de dicha moneda. Pero también tiene que promover el sano desarrollo del sistema financiero y propiciar el buen funcionamiento de los sistemas de pagos.

Las monedas se fabrican en la casa de moneda de México y los billetes en la fábrica de dinero. Pero estos objetos no son los únicos que se emplean para llegar a cabo pagos. La oferta física de dinero es competencia exclusiva del banco central, pero la circulación monetaria en la economía es mayor.

Ello es gracias a la actividad que se realiza en los bancos a través de los depósitos efectuados por el público en general. Estas empresas financieras son capaces de crear dinero y para ello, emplean el financiamiento como mecanismo de transmisión.

Por esta razón el conocimiento de títulos de crédito como cheques, letras de cambio, aceptaciones bancarias y pagarés deben formar parte de la educación financiera que cualquier mexicano tiene que adquirir.

Es cierto que la gran mayoría de las personas físicas poco utilizan en la práctica algunos de ellos, que la creación de sistemas de pago a través de medios digitales como portales de internet o teléfonos celulares, ha disminuido considerablemente su uso, también, es igual de importante que en tanto operen en los mercados financieros es obligatorio conocer al menos los aspectos básicos.

En el presente artículo daremos a conocer las características físicas y el requisito a cumplir por parte de estos títulos de crédito, aportando, además, consejos que le permitan al usuario de los mismos, obtener un mayor provecho y evitar así consecuencias negativas que puede afectar su economía.

Cheque y cuentas corrientes.

La cuenta corriente denominada cuenta de cheques es la única que permite a las instituciones de crédito fungir como librado y por ende a entregar esqueletos de cheques al público que haya contratado este producto de exclusividad bancaria. En ellas, regularmente no se paga interés por los recursos depositados y de hacerlo, es nominalmente muy baja y usualmente por debajo de la tasa de inflación, de tal suerte que el rendimiento real es negativo.

Son las empresas las que más interés tienen en estas cuentas y particularmente en el uso de cheques porque con ellos pueden pagar a sus empleados, proveedores y obtener efectivo.

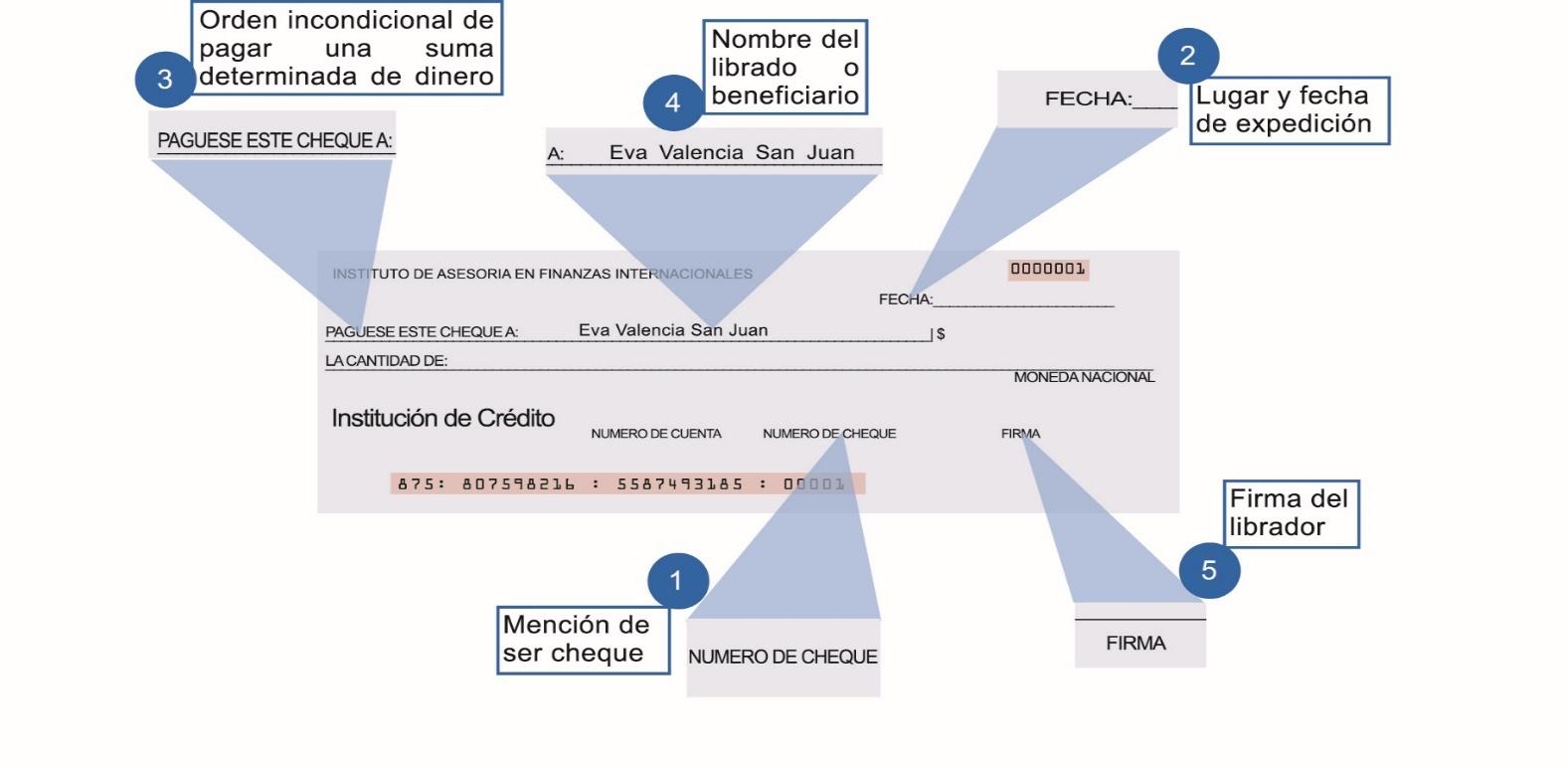

Los cheques como cualquier otro título de crédito tienen elementos que deben incluir para poder ser identificados como tal. En la figura 1 se muestra la información que debe contener este instrumento para que pueda ser utilizado como medio de pago.

Figura 1 Elementos obligatorios en el cheque.

Fuente: Instituto de Asesoría en Finanzas Internacionales.

El lector debe comprender que se trata de un formato que puede cambiar en su diseño para cada institución bancaria, pero, obligadamente debe tener insertado los textos que señalamos en la figura.

En la imagen de nuestro ejemplo el librador es el que ha apertura la cuenta de cheques con la institución de crédito cuyo nombre también deberá aparecer o su logo respectivo. El librador es responsable del pago de cheques y para su expedición debe asegurar contar con los fondos suficientes en la institución que entregó el esqueleto, en caso de no hacerlo y ser presentado en ventanilla bancaria para su cobro, se hará acreedor a una penalización.

El librado es la institución de crédito que entregó el esqueleto y será el que quede obligado al pago del instrumento, lo cual hará, siempre que el titular de la cuenta tenga fondos suficientes para cubrir el monto establecido en el instrumento. Si por alguna causa existiendo los recursos monetarios necesarios para su pago, se negase a realizarlo, estará obligado a resarcir cualquier daño y perjuicio que con ello se ocasione. En ningún caso la indemnización puede ser menor al veinte por ciento del valor del cheque.

Una tercera persona es cualquiera que sea beneficiaria de la emisión del cheque, en el caso de los nominativos tendrán un nombre o razón social específico. En la figura 1 es Eva Valencia San Juan y por tanto no es negociable, debiéndose pagar solo a esta persona después de que se haya identificado correctamente con algún documento oficial de identidad personal.

Nominativamente el cheque puede colocar como beneficiario al propio librador (Instituto de Asesoría en Finanzas Internacionales, del librado (institución de crédito que entregó el esqueleto) y a nombre de cualquier tercero.

Nominativamente el cheque puede colocar como beneficiario al propio librador (Instituto de Asesoría en Finanzas Internacionales, del librado (institución de crédito que entregó el esqueleto) y a nombre de cualquier tercero.

Puede entregarse sin lugar y fecha de expedición y sin lugar de pago, en tal situación se tomarán los que se indiquen del librador o del librado, y, si hubiese varios lugares se elegirá el primero.

Aspecto muy importante es que el documento que en forma de cheque se libre a cargo de otras personas, no producirá efectos de título de crédito, dado que únicamente será emitido por la persona que cuente con fondos disponibles en una institución de crédito, sea autorizado por ésta para librar cheques a su cargo. Además, la autorización se entenderá concedida por el hecho de que le haya sido proporcionado los esqueletos especiales para la expedición de cheques, o le acredite la suma disponible en cuenta de depósito a la vista.

Siempre será pagadero a la vista e incluso si hay una inserción de texto que señale lo contrario, esto se considerará inexistente. Si es cobrado antes de la fecha de expedición, se pagará al presentarse.

En su llenado se puede expedir de la siguiente forma: al portador y al no superar la restricción monetaria, la institución financiera lo tomará y se pagará a quien lo presente. Lo mismo ocurrirá si no se especificó el beneficiario.

Tabla 1. Fechas para la presentación de cheques expedidos.

Plazo posterior a la fecha de expedición | Caso específico |

15 días | Si fuesen pagaderos en el mismo lugar de expedición |

Un mes | Si fuesen expedidos y pagaderos en diversos lugares del territorio nacional |

Tres meses | Si se expiden en el extranjero y pagaderos en territorio nacional |

Tres meses | Si se expiden en territorio nacional pero pagaderos en el extranjero |

Los bancos centrales pueden determinar que los cheques se expidan de manera nominativa a partir de alguna cantidad específica, ello, por varios factores, pero la más recurrente por el lavado de dinero.

Por ejemplo, de acuerdo con la circular 23/2008 del Banco de México, los cheques expedidos por cantidades mayores a 20 000 pesos deberán ser siempre nominativos. Años después modificó con la circular 1/2013 dicha cantidad a 5 000 pesos, con efecto a partir del 2 de enero del 2014. Por lo tanto, si expide un cheque para pagar y desea evitar que lo devuelvan, no lo expida por cantidad mayor a la mencionada. De igual manera, si acepta un pago con este instrumento de ser superior solicite pongan su nombre o el de la persona que desea lo cobre.

Hay tipos especiales en estos instrumentos, uno de ellos es el cheque cruzado, el cual, es aquel que tanto librador o tenedor lo cruza con dos líneas paralelas trazadas en el anverso, con el propósito de que únicamente alguna institución de crédito lo cobre.

Se clasifica como cruzamiento general, si entre las líneas no aparece el nombre de institución alguna, por el contrario, si es escrito el nombre de algún banco es cruzamiento especial, en cuyo caso solo a esta se pagará o a la que endose el cheque.

El cruzamiento general puede transformarse en especial, pero no a la inversa, así como tampoco debe borrarse el cruzamiento ni el nombre de la institución en el designada, se hace no surtirá efecto.

Los cheques para abono en cuenta son aquellos que ya sea el librador o el tenedor escriban: “para abono en cuenta”. Con ello evitan el pago en efectivo y su cobro únicamente se realizará vía depósito en alguna cuenta a nombre del beneficiario. La leyenda no puede borrarse. Si a pesar de ser borrada el librado paga en efectivo, se hace responsable por dicho pago irregular.

Otra son los cheques certificados, en cuyo caso, es atribución del librador exigir al librado que antes de su expedición, certifique que el primero cuenta con los cuenta con fondos suficientes para el pago del instrumento. Este tipo de cheques no pueden ser negociables, expedirse parcialmente o al portador y produce los mismos efectos que la aceptación de la letra de cambio.

Las palabras “acepto”, “visto”, “bueno” u equivalentes, suscritas por el librado, o de la simple firma de éste, equivalen a una certificación. El librado puede revocar el cheque certificado, siempre que lo devuelva al librado para su cancelación.

Otro tipo más son los cheques de caja, los cuales, únicamente las instituciones bancarias tienen autorización para su expedición. Deben expedirse de manera nominativa y no son negociables.

Precisamente un cheque no negociable es aquel en que se inserte la leyenda: “no negociable” y ello imposibilita su cobro, siendo exclusivamente para su cobro, endosarse a una institución de crédito.

Otra forma especial son los conocidos cheques de viajero los cuales se emiten por parte de los bancos a su propio cargo y pueden emplearse para el pago en establecimientos que los acepten y en la casa matriz, sucursales, corresponsales o cualquier otra figura que asuman las instituciones financieras pertenecientes al mismo banco ya sea en el territorio nacional o en el extranjero.

Este tipo de instrumentos prácticamente han dejado de existir por su baja demanda.

Este tipo de instrumentos prácticamente han dejado de existir por su baja demanda.

Existen algunos aspectos que los usuarios de cheques deben tomar en cuenta, la principal es que hay que tener claridad respecto de las multas, comisiones y restricciones que cada institución de crédito aplica. Algunas por ejemplo permiten la emisión mensual de un número limitado de cheques, en caso de superarse, se cobra una comisión.

Lo mismo ocurre si se expiden cheques sin tener fondos y estos son presentados en ventanilla para su cobro.

Lo mismo ocurre si se expiden cheques sin tener fondos y estos son presentados en ventanilla para su cobro.

En el caso de las empresas es común que como parte de su estrategia financiera se empleen los cheques en especial para su manejo de flujo de efectivo. Por ejemplo, el pago a proveedores en algunos casos se paga exclusivamente a partir de las 4 de la tarde del viernes, con ello, está liquidando su deuda, pero no está teniendo una salida de flujo de efectivo, lo cual se hará en el mejor de los casos hasta el siguiente martes, tiempo suficiente para obtener flujos de entrada de efectivo, con lo cual, si hubiese algún imprevisto que atender entre esos días, se podrían atender.

Los cheques de caja tienen muchos usos, ejemplo de ello, ofrecer la garantía para participar en licitaciones del gobierno, arrendamiento o comprar de bienes y servicios tanto en la nación o el extranjero, con entes públicos o privados. Ello hace factible la posibilidad de obtener lo deseado sin que ello represente flujos de salida de efectivo. Si bien, los recursos producto de generación del título no pueden ya ser utilizados por quien lo solicitó, tampoco podrá hacerlo la contraparte. Si en el futuro no resulta adjudicado o no se concreta el negocio respectivo, el cheque será devuelto y la institución de crédito entregará el monto respectivo.

Los que utilicen estos instrumentos deben de llevar a cabo un proceso comparativo, no solo solicitarlo a la institución bancaria con la que tiene relación comercial. Dado que se trata de comprar un cheque de caja, ese pago ya no se recupera, pero el monto que cobra cada institución de crédito por expedirlo suele variar considerablemente entre una y otra.

Las personas físicas o morales pueden recibir cheques que amparen algún tipo de pago en el extranjero, por ejemplo, un cheque emitido por algún banco español a un extranjero, este último podrá cobrarlo en su país de origen. No obstante, antes de aceptar este tipo de transacción debe comprobar o informarse si existe algún banco en su país que funge como corresponsal y por tanto, que acepte la liquidación del documento. En estos casos es importante considerar que tendrá un costo por concepto de comisión, la cual, puede ser tan alta como un 10% del monto establecido.

El cheque bancario internacional permite la realización de este tipo de pagos que forman parte del comercio entre países, en general como mencionamos basta con que la institución financiera del exterior tenga algún convenio de corresponsalía con la banca nacional del beneficiario del documento, pero resulta más sencillo cuando existen sucursales. Es factible para mayor seguridad que incluya alguna de las cláusulas especiales que hemos descrito. Aunque existe la posibilidad de ser emitidos también al portador, debe cuidarse ello no solo por el riesgo de robo o extravío, sino por restricciones como es el caso de México que, al superar el monto establecido para los cheques al portador, no será pagado.

Letra de cambio.

La evolución de los sistemas de pago digítales ha hecho que paulatinamente su uso vaya reduciéndose. Conceptualmente se trata de un título de crédito emitido por acreedor (librador) ordenando al librado que pague en una fecha futura (al vencimiento) la cantidad monetaria que se determine al beneficiario (tomador) a la cual se haya endosado el documento.

Para comprender mejor pensemos que el Instituto de Asesoría en Finanzas Internacionales (IAFI) piensa comprar un avión cuyo precio es de cien millones de dólares, al consultar proveedores decide hacerlo con la empresa productora más importante en Estados Unidos de América, su entrega se realizará el próximo 15 de junio.

Ambas empresas deciden realizar la transacción comercial a través de una letra de cambio emitida por una institución financiera europea. Ello permite al IAFI a no emplear efectivo para el pago y tener acceso a un crédito. Por ello, la letra de cambio es emitida por el acreedor, y el instituto queda comprometido a entregar en la fecha señalada la cantidad establecida a la empresa productora de aviones. Esta última a su vez puede incluso obtener financiamiento en virtud de que el documento es susceptible a presentarse ante alguna institución financiera para que sea descontada, siendo aplicado un porcentaje que dependerá del riesgo de la operación.

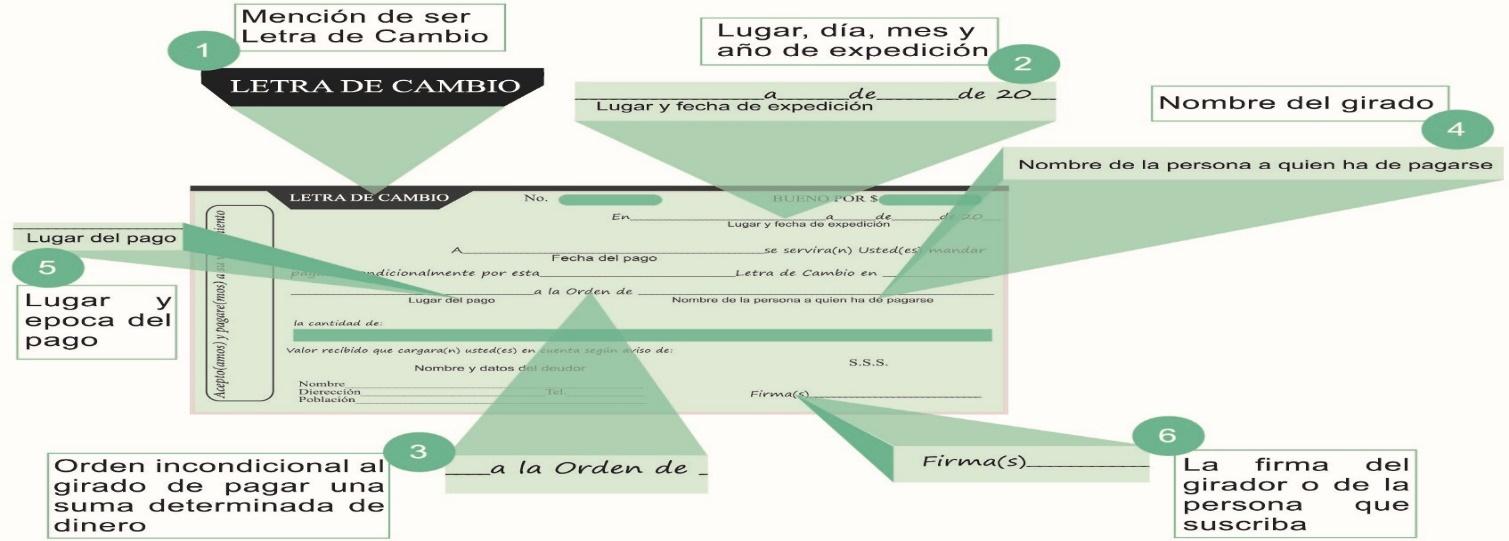

En la figura 2 presentamos los requisitos para cualquier formato que adquiera la letra de cambio.

Figura 2 Contenido en una letra de cambio.

Fuente: Instituto de Asesoría en Finanzas Internacionales.

Si carecer de lugar de pago, se tomará el domicilio del girado o librador y si tiene varios, puede exigirse el pago en cualquiera, quedando a la elección del tenedor. Si existen distintos lugares de pago, el beneficiario cobrará en el elija. Puede girarse en las siguientes formas.

Forma | Descripción |

A la vista | Son pagaderas siempre al tener otra clase de vencimiento, sucesivos o no este indicado en el documento. |

A cierto tiempo vista | Si es girada a uno o varios meses fecha o vista, vence el día correspondiente al de su otorgamiento y presentación del mes en que debe efectuarse el pago. Si no tiene día correspondiente al del otorgamiento o presentación, vencerá el último día del mes. |

A cierto tiempo fecha | Si está fijada al vencimiento para principios, mediados o fines, corresponderá los días primero, quince y último del mes respectivamente. |

A día fijo | Las expresiones ocho días, una semana, quince días, dos semanas, una quincena o medio mes, se entenderá no como una o dos semanas enteras, sino como plazos de ocho o de quince días efectivos, respectivamente. |

Si se insertan las cláusulas documentos contra aceptación o documentos contra pago o sus abreviaciones D/a o D/p obliga al tenedor a no entregar los documentos sino mediante la aceptación o el pago de la letra.

Si se endosa, el endosante queda obligado solidariamente con los demás responsables de su valor.

La letra de cambio con aval queda garantizada por completo o en parte. Participan como avales aquellos que no intervienen en la letra y cualquiera de los firmantes en la misma.

Si se emite avalada, debe constar en el documento u hoja adherida con el texto: por aval o alguno similar, con la firma de quien lo avala, de hecho, si se firma y no contiene la leyenda se tendrá como aval que ampara el monto total.

El avalista queda obligado solidariamente con aquel cuya firma ha garantizado, y su obligación es válida, aun cuando la obligación garantizada sea nula por cualquier causa.

Al escribir en la letra de cambio la palabra única, significa que no hay más, en caso de no tenerla, el tomador tiene el derecho a que el girador expida uno o más ejemplares idénticos, pagando cualquier gasto causado. Los ejemplares tendrán numeración secuencial: primera, segunda y así sucesivamente según orden de expedición, de no tenerla, cada ejemplar será una letra de cambio distinta.

Cualquier otro tenedor podrá ejercitar ese mismo derecho, por medio del endosante inmediato, a quien a su vez habrá de dirigirse al que le antecede, y así sucesivamente, hasta llegar al girador. Endosantes y avalistas, están obligados a firmar los duplicados de la letra.

El pago hecho sobre uno de los ejemplares libera del pago de todos los otros, pero el girado quedará obligado por cada ejemplar que acepte.

El endosante que hubiera endosado los ejemplares a personas diferentes, así como los endosantes posteriores, quedarán obligados por sus endosos como si constaren en letras distintas.

Aceptaciones.

Se trata de una letra que tiene que presentarse para su aceptación en el lugar y dirección designados en ella, si no se incluyesen, su cumplimiento se hará en el domicilio o residencia del girado. Si señala con varios lugares para la aceptación, el tenedor podrá hacerla válida en cualquiera que él decida.

Si fuese pagadera a cierto tiempo vista, deberá ser presentadas para su aceptación dentro de los seis meses que sigan a su fecha. Cualquier obligado podrá reducir ese plazo, pero debe ser consignado en el documento. El girador podrá también ampliarlo y prohibir la presentación de la letra antes del plazo.

Al no ser presentada en el plazo establecido o señalado por los obligados, perderá la acción cambiaria respectiva, contra todos los obligados u obligado que hizo la indicación y contra los plazos posteriores.

Cuando indica un lugar de pago diferente al domicilio del girado, el aceptante deberá expresar en el documento el nombre de la persona que debe pagarla, si no lo hiciera, queda obligado a cubrir aquélla en el lugar designado para el pago.

Para ser aceptación, en el título debe incluirse: acepto o equivalente y firma del girado. Sin embargo, su sola firma, puesta en la letra, es suficiente, aunque no coloque dicho texto.

Sólo cuando es pagadera a cierto plazo de la vista, o para su aceptación en un plazo determinado en virtud de indicación especial, es indispensable para que tenga validez, la expresión de su fecha, pero si el aceptante la omitiese, podrá consignarla al tenedor.

Tiene que ser incondicional, pero puede limitarse a un monto menor al de la letra. Cualquier otra modalidad introducida por el aceptante, equivale a una negativa de aceptación, pero el girado quedará obligado en los términos especificados.

Este título de crédito obliga al aceptante a pagarla a su vencimiento, aun cuando el girador hubiese quebrado antes. También es obligado cambiariamente con el girador, pero carece de acción cambiaria contra él y contra los demás firmantes de la letra.

En las aceptaciones bancarias las instituciones de crédito pueden aceptar letras de cambio en moneda nacional cuando:

Hayan recibido previamente su importe o hayan contratado un crédito o una línea de crédito con el girador para cubrir dicho importe. |

Sean giradas por persona física o morales distintas a la institución que las acepte, ya sea a la orden del girador o de quien este designe. |

Sean giradas a un plazo mayor a un día hábil bancario. |

Sean negociables. |

El pagaré.

La letra de cambio y el pagaré son muy similares, aunque tienen una diferencia básica, la primera lo emite el acreedor, en tanto que el segundo, es emitido por el deudor. Representa un título de crédito que es empleado como forma de pago o para garantizarlo. Los elementos que tiene que contener son:

La palabra pagaré inserta en el texto |

Promesa incondicional de pagar una suma determinada de dinero |

Nombre del beneficiario que recibirá el pago |

Época y lugar de pago |

Fecha y lugar en que se suscriba el documento |

Firma del suscriptor o persona que firme a su ruego o en su nombre |

La figura 3 es un ejemplo de pagaré, el formato puede cambiar e incluso se puede presentar como un documento escrito en algún procesador de textos, lo relevante, es que incluya todos los datos señalados.

Figura 3 Elementos obligatorios en los pagarés.

Fuente: Instituto de Asesoría en Finanzas Internacionales.

En caso de que el documento no contenga vencimiento o el lugar de pago, se pagará a la vista y se tomará el domicilio del subscriptor respectivamente Si es exigible a cierto plazo de la vista se tienen que presentar dentro seis meses siguientes al de su fecha.

En el punto dos de la figura 3 se señala que se trata de una promesa, la cual, debe expresar tanto el monto de capital más los accesorios financieros si es que los hubiese. Las instituciones financieras ofertan pagarés a plazo fijo, concretados a través de la firma del instrumento legal en el que se determinan un listado de cláusulas específicas, dentro de las cuales están el plazo en que se realiza la inversión, siendo los más comunes los de 1 día o 7 días y sus múltiplos (por ejemplo, 28, 91, 182) e incluso con vencimientos de 1, 3, 5 o más años, además de la tasa de interés que pagarán. Estos títulos no son negociables, lo que evita la existencia de un mercado secundario. En la práctica para tener acceso a la inversión en pagarés, es requisito obligatorio la apertura de una cuenta corriente.

Como ahorrador o inversionista tienen acceso a estos productos en bancos u otros intermediarios financieros como cajas de ahorro, uniones de crédito o alguna otra figura existente en la economía respectiva.

En algunos países los recursos bancarios están protegidos por el Estado a través de algún organismo diseñado para tal efecto, en el caso de México, es el Instituto para la Protección del Ahorro Bancario (IPAB), garantizando montos de hasta por 400 000 unidades de inversión, equivalente a poco menos de 3 millones de pesos mexicanos.

El pagaré puede ser empleado como instrumento de inversión y negociarse en un mercado de valores formal. Los emisores que estén autorizados para tal efecto pueden ser empresas no financieras, instituciones bancarias, empresas financieras no bancarias y gobiernos o entidades y dependencias públicas cuyo marco normativo lo permita.

Las personas físicas o morales (empresas) nacionales o extranjeras compran pagarés ofrecidos en el mercado de valores, a través de un intermediario bursátil (los principales son las casas de bolsa o bancos de inversión) quien los coloca en alguna bolsa de valores para su venta, por lo que son títulos negociables y cuentan con un mercado secundario. La inversión en pagarés de este tipo es garantizada exclusivamente por la solidez económica y financiera del emisor, por lo que organismos como el IPAB no los respalda, incluso si negociados por los bancos.

El pagaré negociado en alguna bolsa de valores puede ser acompañado por distintos adjetivos, algunos de ellos son: con rendimiento liquidable al vencimiento, bancario, empresarial, bursátil de pago único.

Al lector debe quedarle claro que sin importar que se trate de un pagaré contratado como producto bancario o vía alguna casa de bolsa, el instrumento es una promesa incondicional en la que el suscriptor tiene que pagar el capital más los intereses establecidos y en el plazo determinado. Es además clasificado como un título de deuda de corto plazo si su vencimiento es menor a un año o largo plazo cuando es mayor al año. En algunos países se clasifican de mediano plazo, aunque el vencimiento varía, pudiendo entrar en esta categoría aquellos que se emitan a 3, 5 e incluso 10 años.

El rendimiento en los pagarés se genera a través de un interés simple, es decir, al capital se aplica una tasa de interés que si no se determina lo contrario se considera como un hecho que es anual. Así por ejemplo si se invierten 10 000 unidades monetarias (depositadas en un banco o comprando un pagaré) que prometa el 10%, recibiría un monto de interés de 1 000, que se obtuvo aplicando la ecuación 1.

Ecuación 1

I = CiT

Donde: C representa el capital, i a la tasa de interés, T el plazo, en tanto que I es el importe del interés. Es común encontrar en los libros de matemáticas la variable plazo con la letra t minúscula, en nuestro caso, acostumbramos a utilizar mayúsculas en aquellas que se refieren a dinero o tiempo, en tanto que las minúsculas las empleamos para mostrar tasas porcentuales.

El importe del interés se obtiene al vencimiento (en este caso un año), la persona que invirtió en pagarés, por tanto, en ese momento recibirá su capital más el importe obtenido, es decir, 11 000 cantidad que conocemos como valor futuro (VF).

Además del interés simple otra operación financiera básica aplicable a los pagarés es el interés compuesto, concepto que implica que el monto del interés no se retira, sino que se va reinvirtiendo, por lo que al vencimiento del instrumento la cantidad será mucho mayor. El VF se obtiene con la aplicación de la ecuación 2.

Ecuación 2

VF = C (1 + i)n

Donde: VF es valor futuro y n = el número de años que dura la inversión.

En nuestro ejemplo 10 000 unidades monetarias aplicando una tasa de interés del 10% pero ahora a un plazo de 5 años, el valor futuro obtenido es de 16 105.1 unidades monetarias. De cuya cantidad 10 000 son por el capital y 6 105.1 producto del monto de interés a lo largo de los cinco años.

En México, la reinversión en los pagarés a plazo fijo contratados en los bancos no se efectúa automáticamente, el cliente, está obligado al vencimiento a acudir a la sucursal bancaria para renovar el instrumento, si ello no se hace, la institución transferirá los recursos a la cuenta corriente del titular.

Recuerde que nuestro trabajo no es convertirlo en un economista o financiero experto, pero si, apoyarlo para que incremente su educación económica y financiera, facilitando así la comprensión del funcionamiento de los mercados y sus instrumentos, logrando así mejores decisiones de inversión y financiamiento en beneficio de su economía.

Confiamos en que este artículo les haya sido útil y esperamos sus comentarios al respecto, con el propósito de mejorar en futuros temas a exponer.