El boom del 15% está en boca de todos, si hay uno que otro despistado, permíteme explicarle que en México, actualmente hay ciertas SOFIPOS (Sociedades Financieras Populares) que son entidades de microfinanzas cuyo propósito es promover el ahorro y el crédito entre sus socios y el público en general. Estas empresas están supervisadas por la Comisión Nacional Bancaria y de Valores (CNBV), y por Comisión Nacional para la Protección y Defensa de los Usuarios de Servicios Financieros (CONDUSEF).

Al dejar tu dinero, te estarán dando un interés a favor del 15% anual. Que de primera instancia, no suena mal, teniendo en cuenta que los Certificados de Tesorería (CETES) te otorgan un 11% anual, y si descuentas la inflación, que para el mes de noviembre llegó a marcar 4.32% (INEGI) tienes una ganancia real del 10.68% contra el 6.68% que te otorga el gobierno mexicano. Con esta estrategia se busca incentivar el ahorro en la población.

Ahorro en México.

El tema del ahorro es un tanto complicado, me he dado cuenta de que existe un patrón, al menos, con mis clientes: todos deseamos invertir, pero a menudo nos falta el dinero necesario para hacerlo de manera inmediata.

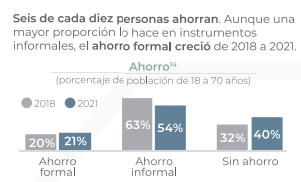

Sí, acudimos a las cifras de la Encuesta Nacional de Inclusión Financiera (ENIF) para el año del 2021, la población en México 6 de cada 10 personas ahorran; y de estos 6, la mayoría lo hacen en instrumentos informales. Las tandas son un claro ejemplo.

Sabemos que las tandas en México son una institución intocable, podrás deberle a todo el mundo, pero jamás a la tanda. La confianza es la base para el éxito. Sin ella, no existirá este modelo de ahorro.

Y digo modelo de ahorro porque muchos ingresan a este tipo de esquemas por dos cuestiones: necesidad y protección.

Necesidad porque si se presenta un imprevisto y te urge el dinero, lo tendrás, casi casi instantáneamente, si es que eres de las personas que tiene los primeros números. Y protección, porque si eres de los últimos números, prefieres guardar ese dinero, porque si no, te lo gastas en cosas innecesarias y sabes que al final, si o sí, recibirás todo tu ahorro. Casi todos los mexicanos han participado, por lo menos una vez, en una tanda. Esta es nuestra manera de ahorrar que se nos fue inculcada.

¿Qué riesgos existen?

Por lo menos son dos:

El primero, que la persona que organiza las tandas no cumpla; es decir, no te entrega todo el dinero de la tanda cuando te toca recibirlo, es por eso que existe desconfía las primeras veces que una persona entra en una tanda. Mientras que para la persona organizadora el riesgo que ella asume es el impago por parte de los “prestamistas”, si alguno de ellos no llegara a pagar, esta persona asumiría el importe si no quiere que su pequeño negocio se vea perjudicado y ver manchada su imagen y credibilidad de la administración, por ende perder la confianza de su comunidad.

El segundo riesgo, radica en el impacto de la inflación. Sobre todo para las personas con los últimos números; porque, si durante la vida de la tanda se llegase a disparar la inflación, cuando recibas tu monto, ya no te alcanzará hacer el uso total de ese dinero debido al alza de los precios.

A pesar de ello, la tanda sigue siendo el modelo en el que confiamos para hacer nuestros ahorros.

¿En dónde puedo ahorrar mi dinero?

Si no es en una tanda o debajo del colchón; las otras opciones involucran al sistema financiero, ya sea en Bancos, Afores, seguros. La Población en México demuestra su descontento ante dicho sistema.

Con datos en la página de la CONDUSEF para el 2018, las principales quejas que recibieron fue porque las instituciones financieras afectaron su patrimonio por consumos no reconocidos, seguidos por no entregar la cantidad solicitada.

“En temas de dinero, la confianza lo es todo”.

Por eso, el gobierno de México, a través de los CETES busca fomentar el ahorro a la población ofreciendo un instrumento seguro donde las personas puedan confiar y comenzar su plan de ahorro desde un monto al alcance de todos: desde $10 puedes iniciar tu ahorro.

La otra alternativa son las SOFIPOS mencionadas anteriormente, su éxito dependerá si, verdaderamente después del año, entregarán el dinero más la ganancia del 15%.

Regularmente, las ganancias para estas instituciones financieras está dado por el manejo de las comisiones, los intereses cobrados, anualidad y en algunos casos, porque te otorgan una tasa preferencial por debajo de la tasa base (dicha tasa base es la que determina el Banco de México y se reflejan en los CETES, por ejemplo hay Bancos que te otorgan una ganancia garantizada de 2 puntos por debajo del CETES, si dejas tu capital por un periodo grande, digamos 5 años).

El modelo de negocio de estas SOFIPOS es que no te cobran comisiones, ni tampoco anualidad, mucho menos te dan una tasa garantizada por debajo de los CETES a un plazo forzoso. De hecho hay una que se caracteriza porque si ahorras con ella puedes disponer de tu capital y de tu interés cualquier día de la semana. Volviéndose aún más atractiva para que llegues a considerar ahorrar en ella.

¿Qué debemos vigilar?

Lo primero, es verificar que la SOFIPO se encuentre registrada y regulada.

Si quieres conocer si una SOFIPO está regulada o si han revocado su permiso, puedes consultarlo en el siguiente enlace:

Lo segundo, es pensar: ¿Qué pasaría si la SOFIPO se declara en quiebra?

Para esto, todos los mexicanos que usamos los servicios financieros y guardamos nuestro dinero en ellos tenemos un seguro por si alguna institución financiera se llegará a declarar en quiebra o presenten problemas financieros que pudiera poner en riesgo nuestros ahorros.

Para el caso de las Sociedades Financieras Populares estamos protegidos hasta por un monto de: 25 mil Unidades de Inversión. La Tasa al día en que se escribe este artículo es del 7.9678, es decir: nuestros ahorros están cubiertos por el Seguro de Depósito hasta un tope de 199 mil pesos (aproximadamente).

Por lo que si tu ahorro es superior a ello y la empresa presenta problemas financieros, no será posible recuperar tu capital.

Como se mencionó anteriormente, el éxito de estas empresas estará dado, principalmente, por el pago de lo prometido.

En cuanto el proceso de pago, al menos por el momento, (puesto que no hay información que se refiera al cómo generar ese 15% destinado al ahorrador y obtener beneficios), dependerá del pago de los intereses que generan sus usuarios al hacer uso de las tarjetas de crédito que ofrecen.

Las SOFIPOS dependen de que el mexicano pague el interés al usar el crédito.

Índice de Morosidad.

Para el cierre de junio del 2023, el Índice de Morosidad en México subió a 3.10% con respecto al año pasado, que se encontraba en un 2.9% (El Universal). Con estos datos vemos que el mexicano en un año ha dejado de pagar sus tarjetas de crédito.

Si pensamos que la economía está estable, pudiéramos decir que el riesgo en esta estrategia de ofrecer un 15% a los ahorradores es buena, puesto que, como sabemos, el negocio está (como se dice en la jerga popular en México) en jinetear nuestro dinero.

Entonces ahí presentamos otro riesgo, si es que estas SOFIPOS, invierten nuestros recursos en otros instrumentos más arriesgados. De no pasar nada grave, nadie hablará y todos seguirán confiando y depositando sus ahorros en ellas; de suceder lo contrario se hablará del ello, las autoridades tomarán cartas en el asunto para una investigación oportuna; cualquiera que sea el caso se verá con el tiempo.

El ahorro protege tu patrimonio.

Por ello es importante considerar ciertas variables a la hora de decidir como ahorrar.

- ¿Por qué quieres ahorrar?

Es importante que definas tu horizonte, no es lo mismo ahorrar para comprar el último celular, que ahorrar para un viaje o para el enganche de un departamento. Definir tu meta de ahorro te ayudará a entender la disponibilidad de tu dinero. Si tu objetivo es ahorrar para comprarte un celular en los próximos 3 meses, entonces lo puedes meter a instrumentos que no te obliguen a tener tu dinero comprometido durante un plazo forzoso. Además, te ayudará a tener motivación.

- Destina un monto.

Es una preocupación común para la mayoría de las personas. Como mencione al inicio del artículo, muchos queremos invertir (o ahorrar) pero a menudo nos falta el dinero; de verdad no se necesita un monto bastante considerable, de hecho, lo que se necesita, lo esencial es tener el compromiso y la motivación para hacerlo. Si te comprometes a ahorrar a partir de lo que te sobre día a día, verás que al cabo de un mes tendrás algo de dinero. O si te comprometes a realizar un presupuesto de gastos y reduces los gastos que no son ni importantes ni urgentes, verás que también tienes dinero adicional. Si te comprometes a hacerlo mes a mes, al cabo de un año, habrás acumulado un capital aún mayor.

- Elige tu instrumento.

Teniendo claro los dos puntos anteriores, ahora, si ya puedes elegir entre: tandas, SOFIPOS, CETES, el Banco o algún seguro, un seguro para el retiro, no sería mala idea si pretendes tener un mejor futuro cuando te jubiles. Solo conoce los riesgos y la necesidad de tu ahorro.

- Olvídate de la idea de ganar más.

En primera instancia el ahorro no es para volverte millonario, al menos que decidas ahorrar para invertir que es un tema que lo hablaremos en otra oportunidad, aquí hablamos primeramente que nada en crear el hábito del ahorro y más si es que te cuesta trabajo. Porque muchas veces no ahorramos, ya que tenemos el pensamiento de: “¿Para qué ahorro si me van a dar muy poquito?”

No siempre tendremos estas tasas, estamos en una época donde las tasas están fuertes, pero a medida que avance la economía a favor se irán reduciendo.

¿Crees que es una buena oportunidad de aprovechar el rendimiento que estas tasas están dando?

Fuentes: