Dentro de las subcuentas que conforman nuestra afore existe una que pocos conocemos “ahorro voluntario”. Digo pocas ya que solo el 1% del total de los recursos invertidos en las AFORE se encuentra en esta subcuenta. Pero, ¿porque no la utilizamos? tal vez es se deba a que no conocemos todos sus beneficios.

En realidad, existen cuatro tipos de ahorro voluntario que son: Aportaciones voluntarias, Aportaciones complementarias para el retiro, aportaciones de ahorro a largo plazo y ahorro solidario. Sin embargo, no todos los trabajadores tienen derecho a estos tipos de ahorro voluntario; por ejemplo, el ahorro solidario es solo para los trabajadores que cotizan al ISSSTE.

Podría decirse que el ahorro voluntario se divide principalmente en dos: las aportaciones con perspectiva a largo plazo o complementarias para el retiro y las aportaciones con el fin de un simple ahorro con plazo indefinido. ¿Por qué dividirlo de esta manera? Es importante tener esto en cuanta ya que todas las aportaciones con perspectiva a largo plazo o complementarias para el retiro son deducibles de impuestos.

Vamos a enumerar todas las ventajas del ahorro voluntario.

1. Flexibilidad y disponibilidad: El trabajador puede determinar cuándo, cómo, dónde y cuánto ahorrar dependiendo de sus posibilidades ya que no existen montos mínimos ni máximos. Además de que puede disponer de sus recursos cuando el desee.

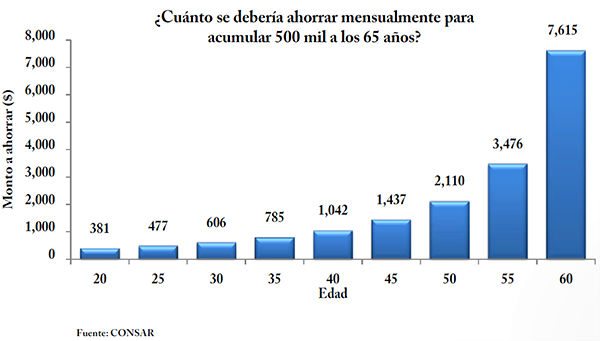

2. Rendimientos atractivos: Los rendimientos del ahorro voluntario son usualmente mayores que los de cualquier cuenta de ahorro en un banco, de hecho, en el 2014 se calculó que el ahorro voluntario había tenido rendimientos del 6.4% anual neto (libre de comisiones e inflación). Estimado lector sabe cuántos rendimientos le da su cuenta de ahorro NETO. Los recursos del ahorro voluntario se depositan en siefores adicionales o anteriormente en la siefore básica 1, pero hoy en día se puede elegir en que siefore queremos invertir nuestros recursos.

3. Usos: El objetivo principal de este ahorro es el del aumento de nuestra pensión, sin embargo, se puede utilizar para cumplir cualquier meta ya sea a corto, mediano o largo plazo.

4. Deducibles: Como mencionábamos antes, algunas aportaciones son deducibles. ¿Cuánto? Ya sea el 10% de nuestro ingreso o hasta 5 veces el salario mínimo elevando al año ($133,298.00), cualquiera que sea menor.

5. Inembargables: Estas aportaciones son Inembargables hasta 20 veces el salario minimo elevado al año ($533,192.00)

6. Asignación de beneficiarios: El trabajador puede elegir a quien el desee para que se le entreguen sus aportaciones voluntarias en caso de fallecimiento.

7. Transferir recursos a subcuenta de vivienda: Estos recursos se pueden transferir a la subcuenta de vivienda para aumentar el monto o pagar un crédito hipotecario.

8. Continuar ahorrando: Incluso pensionado se puede continuar utilizando esta subcuenta para el ahorro.

Como comenzar a ahorrar, es muy fácil. Existen diferentes medios de depósito al ahorro voluntario.

· Ventanilla bancaria

· Transferencia electrónica

· Descuento por nomina (SUA)

· Empresas auxiliares (Ej. 7 eleven, se debe presentar el CURP con aportaciones desde $50 a $10,000)

· Domiciliación (mas recomendado)

Las aportaciones no deducibles se podrán retirar después de dos meses de su primer depósito en caso de estar invertidas en una siefore adicional o después de 6 meses en caso de siefore básica. Y tendrán una retención de solo el .50%.Para el caso de las aportaciones deducibles, en caso de ser retiradas antes de pensionarse se aplicará una penalización del 20%.

Es muy importante comenzar a ahorrar desde el dia de hoy. Hay que recordar que para una persona ley 97 las aportaciones obligatorias de solo el 6.5% estas nos garantizan una pensión de entre el 20% y 30% de nuestro último salario, lo ideal sería aportar por lo menos el 10% extra para tener así una aportación del 16.5% que sin lugar a dudas nos garantiza una pensión mucho mayor. Los ley 73 pueden aprovechar este beneficio para fondear su modalidad 40 y estar preparados para topar sus últimos años de salario con el fin de aumentar su pensión.

Sin lugar a duda este es un excelente recurso para todos los trabajadores, siempre aprovecha la deducibilidad de tus aportaciones para después reinvertir lo que se te ha devuelto. Pregunta a tu afore cuáles son tus mejores opciones de ahorro voluntaria y comienza hoy.